消費者庁は、液晶ディスプレイ性能表示について、3月29日に景品表示法違反(優良誤認)の措置命令を受けた(合)DMM.comに対し、10月19日に合計1,704万円の課徴金納付命令を行いました。

同社は、消費者庁の調査が入る前に違反行為を自主申告していたことから、課徴金額の2分の1減額を受けられました。

しかし、自主申告から措置命令確定まで約1年を要し、誤認解消措置も遅れ、不当表示行為をやめてから取引が継続していた最大6カ月先までが課徴金対象期間と認定されました。

今回は課徴金の内容について確認します。

———-

合同会社DMM.comに対する景品表示法に基づく課徴金納付命令について

(消費者庁 平成30年10月19日)

http://www.caa.go.jp/policies/policy/representation/fair_labeling/pdf/fair_labeling_181019_0001.pdf

———

課徴金納付命令の概要

合同会社DMM.comは、課徴金として金1704万円を平成31年5月20日までに国庫に納付しなければならない。

対象商品:

(1)DMM.make 50インチ 4Kディスプレイ

(2)DMM.make 65インチ 4Kディスプレイ

課徴金対象行為:

a 表示媒体

自社ウェブサイト:

b 表示内容

《優良誤認表示》

あたかも、対象商品が、前後のフレームから中間的なフレームを新たに生成し、映像を補完する倍速駆動と称する技術により、1秒間に60フレームで構成される映像を1秒間に120フレームで構成される、より滑らかな映像にして映し出す機能を備えているかのように示す表示をしていた。

実際:

対象商品には、1秒間に60フレームで構成される映像を1秒間に120フレームで構成される映像にして映し出す機能はなかった。

課徴金対象行為をした期間:

(1)2016年11月15日~2017年4月12日までの間

(2)2016年11月25日~2017年4月12日までの間

最後に取引をした日:

2017年10月12日 (1)(2)とも

誤認解消措置をとった日:

2018年3月29日(措置命令を受けた日) (1)(2)とも

課徴金対象期間:

2016年11月15日~2017年10月12日までの間 (1)(2)とも

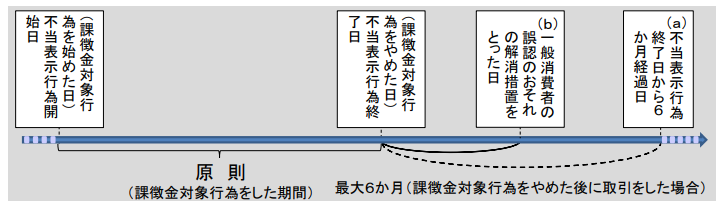

「課徴金対象期間」の考え方(法第8条第2項)

課徴金額の算定基準となる「課徴金対象期間」は、課徴金対象行為(不当表示行為)をやめて以降、商品の取引をしていない場合は、不当表示行為を行っていた期間そのままです。

しかし、不当表示行為をやめて以降も取引が継続していた場合、不当表示行為をやめてから最大6カ月先までが対象となり、最大で3年間とされています。

「課徴金対象期間」をできるだけ短縮するには、不当表示行為をやめると同時に商品の取引を行わないようにすること、それができない場合は自主的な社告掲載などの「誤認解消措置」を取る必要があります。

「課徴金対象期間」=①+②

① 課徴金対象行為(不当表示行為)をした期間

②「課徴金対象行為をやめた日」から(a)6か月を経過する日、又は、(b)「一般消費者の誤認のおそれの解消措置」をとった日のいずれか早い日までの間に、当該「課徴金対象行為に係る商品又は役務の取引をした」場合

→ ①の期間(課徴金対象行為をした期間)に、当該「課徴金対象行為をやめてから最後に当該取引をした日までの期間」を加えた期間

※一般消費者の誤認のおそれの解消措置(誤認解消措置)とは

事業者が、課徴金対象行為に関する表示が優良・有利誤認に該当する表示であることを、日刊新聞紙に掲載する方法等により、誤認解消するために一般消費者に周知する措置のこと。

課徴金付加の対象外と認められる「相当の注意」について:

同社は、本件商品について、当該表示の裏付けとなる根拠資料を十分に確認することなく、前記の課徴金対象行為をしていたことから、当該行為をした期間を通じて対象表示が違反表示に該当することを知らず、かつ、知らないことにつき「相当の注意を怠った者でない」とは認められない。

自主的報告による2分の1減額

同社は、前記の課徴金対象行為に該当する事実を消費者庁長官に報告したところ、当該報告は景品表示法第9条ただし書の規定に該当しないため、課徴金の額を2分の1減額する。

自主申告による減額措置(法第9条)

事業者が、課徴金対象行為に該当する事実を内閣府令で定めるところにより報告したときは、算定した課徴金額から50%相当額を減額する(法第9条本文)。

ただし、「当該課徴金対象行為についての調査」があったことにより「当該課徴金対象行為について課徴金納付命令があるべきことを予知してされたとき」は減額しない(同条ただし書)。

売上額/課徴金額:

(1)728,350,537円/10,920,000円

(2)408,384,689円/6,120,000円

同社は2017年4⽉7⽇に、本表⽰の誤りについて消費者庁へ自主申告した後、約1年間の調査により、2018年3月29日に優良誤認の判断となり措置命令処分となりました。

課徴金対象行為(不当表示行為)は2017年4月13日に是正されているものの、措置命令処分が確定していなかったため誤認解消措置も遅れ、不当表示行為をやめてから取引が継続していた最大6カ月先までが課徴金対象となったと考えられます。

また、2017年4⽉12⽇に、HP上で、対象商品について製品仕様の誤表記を発表し、返品・返金対応を行っています。しかし、この時点では措置命令処分は確定しておらず、また、措置命令確定後も返金措置の認定はなされていません。よって、課徴金額の減額の対象とはならなかったと考えられます。

ただし、課徴金対象期間に返品された商品については、その返品額が課徴金額の算定基準となる売上額から控除されていることが推測されます。

返金措置の実施による課徴金額の減額(法第10条、第11条)

事業者が所定の手続きに沿って返金措置を実施した場合は、課徴金の免除、又は減額される。ただし、返金措置の実施に関する実施予定返金措置計画を作成し、消費者庁長官の認定を受ける必要がある。

総売上額からの控除項目 返品額(政令第1条第2号)

課徴金対象期間に商品が返品された場合における返品商品の対価相当額。

——————-

景品表示法への課徴金制度導入について

(平成28年 消費者庁 「景品表示法に導入される課徴金制度に関する説明会」資料)http://www.caa.go.jp/policies/policy/representation/fair_labeling/pdf/160129premiums_1_2.pdf

——————-

一方、DMM.Comと同じく措置命令を受けていた(株)UPQ(本件2商品についてDMM.comへのODM(相手先商標製品設計製造)供給元)に対しては、課徴金は課されませんでした。自主申告による減額措置やキャッシュバック対応等で、課徴金額が150万円未満となり、課徴金賦課の対象外となったのではないかと推察します。

《課徴金賦課の対象外となるケース》

・違反行為を行った事業者が、注意義務を尽くしていたことの証明があったとき

・課徴金の額が150万円未満となる場合(算定対象となる売上高5000万円未満)

・違反行為を行った事業者に対する弁明の機会あり

・違反行為がなくなった日から5年を経過した場合

——————-

弊社製ディスプレイのリフレッシュレート表記について消費者庁による調査終了のお知らせ(株式会社UPQ 2018年10月12日)

https://upq.me/jp/news/20181012/

——————–

≪参考記事≫

・液晶ディスプレイ性能表示に優良誤認。DMM.ComとODM供給先UPQに景表法措置命令(消費者庁:平成30年3月29日)

・「葛の花」機能性表示食品9社に景表法課徴金納付命令。自主的お詫び社告の影響は?(消費者庁:平成30年1月19日)

・景表法課徴金は対象売上高の3%、課徴金賦課の対象外となるケースは?(消費者庁 平成24年8月26日)

======================================

◆広告法務コンサルティング・社員教育◆

販促・広報戦略、商品表示・広告チェック社内体制構築等、

社外専門家としてのノウハウとサポート

詳細はこちら

======================================

————————————————————-

◆本ブログをメルマガでまとめ読み!

本ブログの1週間分の情報を、ダイジェストでお届けしています。

登録はこちら

————————————————————-

この記事へのコメントはありません。